Pamiętam, jak w 2014 roku Visa wprowadziła pierwszą wersję 3D Secure i każda transakcja online wymagała wpisania hasła statycznego, które zwykle nikt nie pamiętał. Konwersja w bukmacherach spadła wtedy o kilkanaście procent, bo gracze rezygnowali w połowie procesu. Dziesięć lat później mamy 3DS 2.0 i zupełnie inny krajobraz – 95% transakcji autoryzuje się „frictionless”, w tle, bez zaangażowania gracza. Ale w hazardzie ta cisza nigdy nie jest pełna. Bank prawie zawsze wymaga aktywnej autoryzacji. Jak ją skonfigurować, żeby nie tracić czasu w trakcie meczu – to praktyczna instrukcja.

Dwie formy autoryzacji – SMS i push

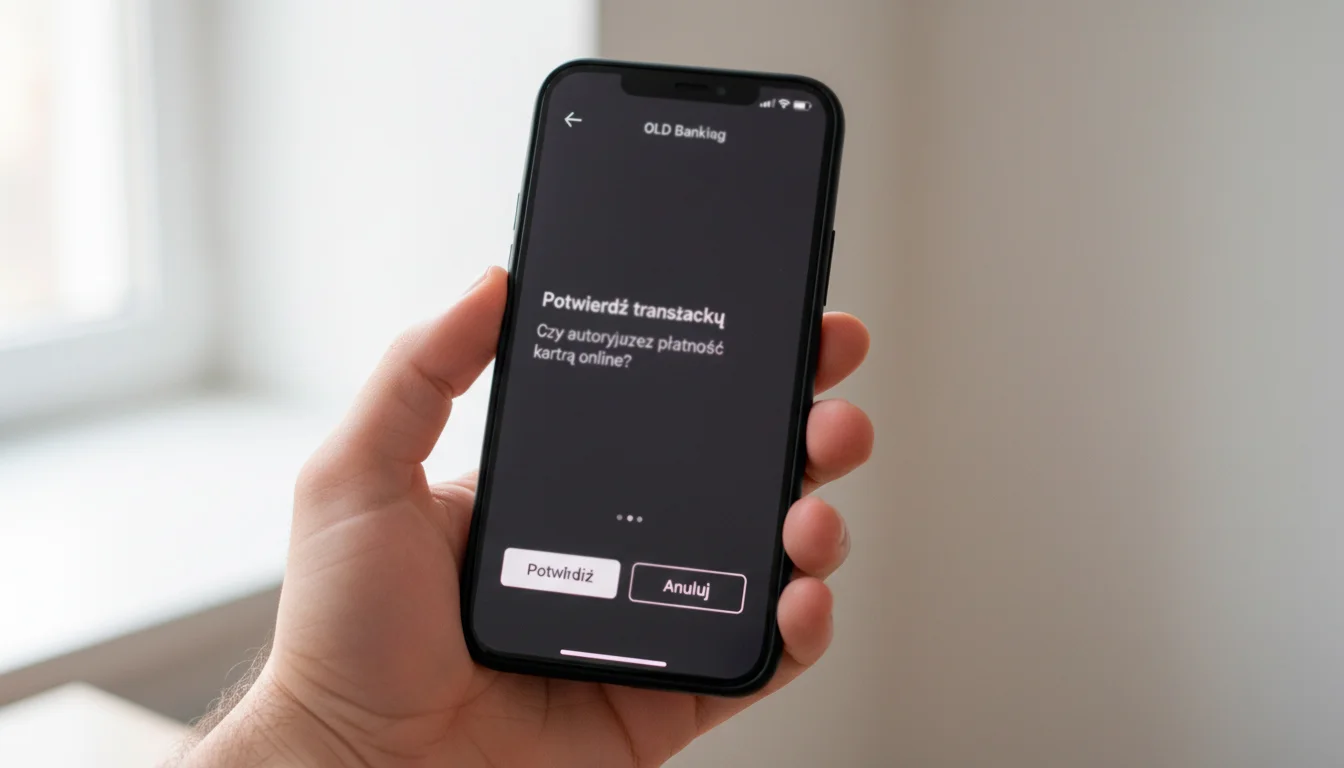

Gracz dotknięty starym 3DS pamięta SMS-y z kodem. Kupujesz coś online, dostajesz SMS, przepisujesz cyfry, transakcja przechodzi. To była wersja pierwsza, dziś zachowana głównie jako backup. Standardem w 2026 roku w polskich bankach jest autoryzacja push w aplikacji bankowej.

Mechanika jest taka. Klikasz wpłatę u bukmachera, sieć Visa łączy się z bankiem, bank wysyła do twojego telefonu push z aplikacji. Otwierasz aplikację (lub od razu klikasz w powiadomienie), widzisz szczegóły transakcji, klikasz „zatwierdź”. Cały proces 3-10 sekund. Bez przepisywania, bez SMS, bez czekania.

Z perspektywy bezpieczeństwa to znacznie lepsze rozwiązanie. SMS przez lata był celem fraudsterów (SIM swap, phishing, przekierowania), a 3DS Secure ratuje 70% chargebacków właśnie dlatego, że autoryzacja przeszła z SMS na biometrię (Face ID, odcisk palca) w zaufanej aplikacji bankowej. Z 25,3 mln użytkowników aplikacji bankowych w Polsce na początek 2025 roku, niemal wszyscy mają aktywną tę formę autoryzacji jako domyślną.

Mimo to, w 2026 roku polskie banki wciąż utrzymują SMS jako fallback dla użytkowników bez smartfona albo dla sytuacji, gdy aplikacja nie odpowiada. Można zdecydować, która metoda jest dla nas wygodniejsza – i to jest pierwszy element konfiguracji, którym warto się zająć.

Konfiguracja w PKO BP i mBank

PKO BP – największy bank w Polsce, 11 milionów klientów. Aplikacja IKO. Ścieżka konfiguracji 3DS – pasek dolny, „Ustawienia”, potem „Bezpieczeństwo i logowanie”, potem „Sposób autoryzacji 3D Secure”. Domyślnie ustawiona jest autoryzacja przez aplikację (push), z SMS jako rezerwą. Jeśli wolisz SMS – możesz przełączyć, ale w mojej praktyce pracy z klientami nie spotkałem nikogo, kto po przejściu na push chciał wracać.

Drugie ustawienie warte uwagi w PKO. Sekcja „Limity i blokady → Limity karty → Płatności w internecie”. Tu ustawiasz dzienny limit transakcji online. Domyślnie jest ustawiony często na 2000-5000 zł, czego większość graczy nawet nie zauważy. Ale jeśli grasz live i potrzebujesz wpłacić wyższe sumy w krótkim czasie – sprawdź ten limit i podnieś, jeśli to twój świadomy plan.

mBank. Aplikacja „mBank PL” lub serwis transakcyjny. Ścieżka – „Ustawienia → Bezpieczeństwo → Mobilna autoryzacja”. Domyślnie autoryzacja idzie przez urządzenie zaufane (push do aplikacji). Jeśli chcesz dodatkowo SMS, włączasz go jako alternatywę. mBank ma też ciekawy mechanizm „PIN mobilny” – sześciocyfrowy kod, który wpisujesz w aplikacji jako alternatywę dla biometrii. Przydatny, gdy palce są mokre po treningu, a próbujesz autoryzować transakcję.

Drugie ustawienie w mBank. „Ustawienia karty → Płatności hazardowe”. Jeśli widzisz tę opcję, to jest twój przełącznik MCC 7995. Domyślnie na karcie kredytowej zwykle wyłączone. Na karcie debetowej zwykle włączone, ale z limitem. Pamiętaj, że zmiany podnoszące limit hazardowy mają w mBanku karencję 24-godzinną – to celowa funkcja chroniąca przed impulsywnymi decyzjami.

Konfiguracja w Santander i ING

Santander Bank Polska. Aplikacja Santander mobile. Ścieżka konfiguracji 3DS – „Profil → Bezpieczeństwo → Autoryzacja transakcji online”. Tu wybierasz między autoryzacją w aplikacji (push) a autoryzacją SMS-owym tokenem (kod jednorazowy). Santander wprowadził w 2024 roku dodatkową warstwę – przy transakcjach hazardowych powyżej określonej kwoty (zwykle 1000 zł) wymaga oprócz kliknięcia push także biometrii. To podnosi friction, ale zwiększa bezpieczeństwo.

Drugie ustawienie u Santandera. Sekcja „Karty → Wybierz kartę → Limity → Hazard online”. Visa 52,7% rynku w Polsce i Mastercard 47% pokazują, że banki muszą obsługiwać obie sieci równolegle, ale konfiguracja MCC 7995 idzie tą samą ścieżką niezależnie od sieci.

ING Bank Śląski. Moje Konto, aplikacja ING Mobile. Ścieżka 3DS – „Ustawienia → Mobilna autoryzacja”. ING ma najprostszy z czterech opisanych interfejsów – jedna główna opcja „autoryzacja mobilna” włączona lub wyłączona, plus pole na alternatywny numer telefonu do SMS. Klient ING z aktywną aplikacją zwykle nie widzi w ogóle SMS-ów przy 3DS – wszystko idzie przez push.

ING ma jednak osobną sekcję dla limitów hazardowych – „Karty → Bezpieczeństwo karty → Blokady kategorii”. Tu znajdziesz przełączniki dla MCC 7995 (gambling), MCC 6051 (quasi-cash, czyli zakupy waluty wirtualnej), MCC 6010 (cash advance ATM) i kilku innych. ING jako jeden z pierwszych w Polsce dał klientom granularną kontrolę nad kategoriami MCC. Z mojej perspektywy to wzór, który inne banki powinny powielać.

Co zrobić, gdy nie przychodzi kod 3DS

Najczęstszy problem mojego biurka. Gracz klika wpłatę, czeka, push nie przychodzi, transakcja się anuluje po 60-90 sekundach. Cykl powtarza się dwa-trzy razy, bank widzi to jako podejrzane, blokuje kartę na godzinę. Frustracja maksymalna.

Diagnostyka w kolejności prawdopodobieństwa.

Pierwsza – telefon nie ma zasięgu albo aplikacja jest wymuszona „fresh start” przy logowaniu. Sprawdź, czy aplikacja jest otwarta w tle i czy widzisz powiadomienia. Czasem push wpada do sekcji powiadomień, ale dźwięk wyłączony i nie zauważasz. Wejdź ręcznie do aplikacji i sprawdź „transakcje do potwierdzenia” – push nie zawsze wybudza ekran, ale transakcja zawsze trafia do tej zakładki.

Druga – aplikacja bankowa wymaga aktualizacji. To częste po wydaniu nowej wersji. Sklep z aplikacjami pokazuje update, klient klika „później”, potem przy autoryzacji 3DS aplikacja się zawiesza. Aktualizuj zawsze, gdy bank o to prosi.

Trzecia – bank tymczasowo zablokował autoryzację 3DS z powodu zbyt wielu prób. To samo-zablokowanie, które trwa zwykle 30-60 minut. Pomaga zalogowanie się do aplikacji i potwierdzenie tożsamości. Czasem trzeba zadzwonić na infolinię.

Czwarta – przeglądarka graczowa albo aplikacja bukmachera wysłała żądanie 3DS w sposób niepoprawny (na przykład stara wersja przeglądarki, problem z cookies). Spróbuj inną przeglądarkę albo aplikację mobilną bukmachera.

Z 47,2 mln kart wydanych w Polsce, frequency występowania problemu z 3DS oceniam na 1-2% wszystkich transakcji u bukmacherów. To niewiele, ale gdy dotyka cię osobiście, jest 100-procentowo frustrujące.

Czy można wyłączyć 3DS przy zakładzie

Najczęstsze pytanie, jakie dostaję na ten temat. Krótka odpowiedź – nie. Nieco dłuższa odpowiedź – można w bardzo wąskim zakresie.

3DS jest standardem narzuconym przez sieć Visa od regulacji europejskiej PSD2 (silne uwierzytelnianie klienta). Bukmacher nie może wyłączyć 3DS dla swojej kategorii MCC – narusza to umowę z siecią Visa i przepisy europejskie. Bank nie może wyłączyć 3DS dla swojego klienta – naruszałby PSD2 i regulacje KNF.

To, co można zrobić, to zaufać „frictionless flow”. 3DS 2.0 ma mechanizm, w którym 95% transakcji przechodzi bez aktywnej autoryzacji – sieć ocenia ryzyko na podstawie urządzenia, lokalizacji, kwoty, historii. Jeśli wszystko zgadza się z twoim zwykłym profilem, bank w ogóle nie wysyła ci pusha. Transakcja idzie w ułamkach sekundy.

Ale hazard jest kategorią wysokiego ryzyka, więc banki w polityce wewnętrznej często wyłączają frictionless flow dla kodu MCC 7995. To znaczy – push przychodzi prawie zawsze. Możesz mieć 100 transakcji w sklepie i ani jednej autoryzacji. Pierwsza transakcja u bukmachera zawsze poprosi o potwierdzenie. To jest świadoma decyzja banków, a nie ograniczenie technologiczne.

Z perspektywy użytkownika praktycznego. Akceptuj autoryzację jako element procesu. Trzymaj telefon w zasięgu. Aplikacja bankowa otwarta w tle. Biometria skonfigurowana (Face ID albo odcisk palca). 3-5 sekund i jesteś dalej w grze.

Bezpieczeństwo jako komfort, nie przeszkoda

Po dziesięciu latach pracy z 3DS w polskich bukmacherach, widzę powolne, ale wyraźne przesunięcie w mentalności. Gracze, którzy w 2014 roku narzekali na „kolejny SMS”, w 2026 roku narzekają, gdy bank nie wysyła pusha – bo automatycznie podejrzewają, że coś z transakcją jest nie tak. To zdrowa zmiana.

3DS to nie jest przeszkoda na drodze do wpłaty. To jest twoja własna ostatnia kontrola, która pozwala zatrzymać się sekundę przed potwierdzeniem. Czy to dokładnie ta kwota, którą chcesz wpłacić. Czy to dokładnie ten bukmacher, u którego chcesz zagrać. Trzy sekundy zastanowienia nad pushem to często moment, w którym podejmujesz lepszą decyzję niż przed kliknięciem. Większość problemowych decyzji w hazardzie wynika z braku takiej pauzy. Pełen przegląd polskich banków obsługujących Visa u bukmacherów opisałem szerzej, bo różnice między nimi są często niedoceniane.

Autoryzuj płatności bezpiecznie na stronie głównej.

To kluczowy element dbania o bezpieczne dane karty w internecie.